Visão Global A China pode crescer mais? 27/01/2020 Clique aqui para retornar ao artigo em português. Ci spiace, ma questo articolo è disponibile soltanto in Português do Brasil e Español. ChinaEconomia ChinesaSocialismo com características chinesas

Luta Internacional China comemora os 80 anos do Dia da Vitória reafirmando o desejo de paz e justiça para o mundo Ci spiace, ma questo articolo è disponibile soltanto in Português do

Luta Internacional Organização para a Cooperação de Xangai reforça cooperação em vários setores Ci spiace, ma questo articolo è disponibile soltanto in Português do

Luta Internacional Xi Jinping fortalece parcerias estratégicas de alto nível no Sudeste Asiático em meio à guerra comercial dos EUA Ci spiace, ma questo articolo è disponibile soltanto in Português do

Luta Internacional “A Governança da China – Volume IV”, uma obra magistral de Xi Jinping sobre o socialismo na China Ci spiace, ma questo articolo è disponibile soltanto in Português do

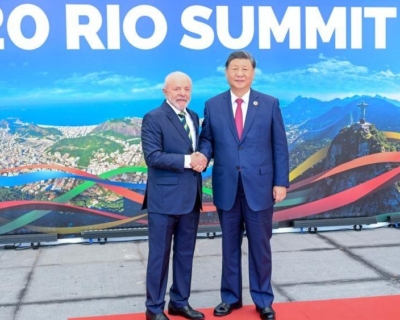

Visão Global Xi Jinping propõe no G20 cooperação internacional pelo desenvolvimento compartilhado Ci spiace, ma questo articolo è disponibile soltanto in Português do

PCdoB – Posições Internacionais China: PCdoB saúda os 75 anos da Revolução “que criou milagres” Ci spiace, ma questo articolo è disponibile soltanto in Português do